Veel Spaanse banken bieden korting aan op hun hypotheekrente als u een overlijdensrisicoverzekering en andere producten afneemt. Met de lagere rente denkt u dat u goedkoop uit bent, het tegenovergestelde is vaak het geval.

Hoe zit dat precies?

Bovenstaand ziet u een voorbeeld van een offerte van BankInter, februari 2022. De basisrente van BankInter is gelijk aan 3,2% (zie links onder in de afbeelding). U krijgt 1,35% korting in ruil voor de aanschaf van een overlijdensrisicoverzekering, een bankrekening en een woonhuisverzekering. De woonhuisverzekering en de bankrekening heeft u toch nodig, dus u focust op de kosten van de overlijdensrisicoverzekering. De bank meldt u dat de kosten van de overlijdensrisicoverzekering overeenkomen met 0,5% van het hypotheekbedrag per jaar. De hypotheekrente met korting is gelijk aan 1,85%, u rekent: 1,85% plus 0,5% = 2,35%. Een andere bank biedt aan 2,55% zonder korting, zonder mee te kopen producten. U denkt dat u goedkoper uit bent, maar maakt een denkfout.

Rekenvoorbeeld

Stel, u leent EUR 200.000,- op basis van annuïteiten, gedurende 20 jaar. Een bank verleent u 1,35% korting als u een overlijdensrisicoverzekering mee koopt. De hypotheekrente is gelijk aan 1,85% i.p.v. 3,2%. Stel, de overlijdensrisicoverzekering kost per jaar EUR 1.000,- . Dit komt overeen met 0,5% over het hypotheekbedrag.

De totale kosten zijn 1,85% + 0,5% = 2,35%.

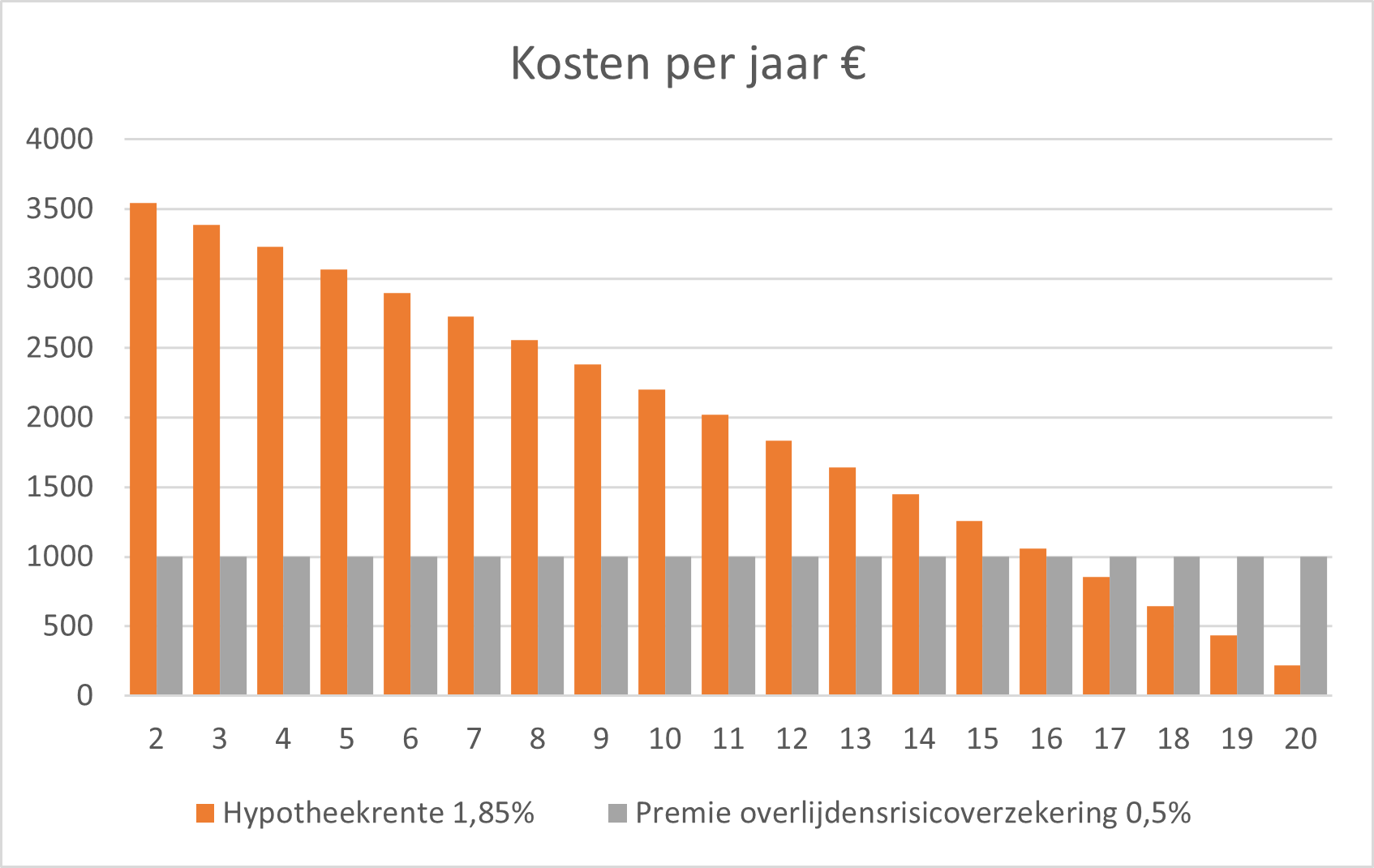

Gedurende het eerste jaar is de rente korting 1,35% over EUR 200.000,- oftewel EUR 2.700,- . Wat gebeurt er daarna?

Halvering

Zoals gezegd, jaarlijks lost u af op de lening. Na 10 jaar bedraagt de schuld van de lening van EUR 200.000,- nog: EUR 109.140,- . Hierover betaalt u rente. De rentekorting van 1,35% is nu gelijk aan EUR 1.473,- (1,35% over EUR 109.140,-). Vergelijk dat met de korting van EUR 2.700,- in het eerste jaar: de korting is bijna gehalveerd.

3,6%

U dacht dat de hypotheek 2,35% kostte (1,85% hypotheekrente en 0,5% voor de verzekering). Hoe is de situatie na 10 jaar looptijd?

U betaalt u nog steeds 1,85% hypotheekrente. Daarnaast EUR 1.000,- voor de verzekering. De restschuld van de lening is nog EUR 109.140,- . EUR 1.000,- premie voor de verzekering komt u overeen met 0,91% van het hypotheekbedrag EUR 109.140,-. Uw totale kosten zijn nu gelijk aan 1,85% rente plus 0,9% voor de verzekering, samen: 2,75%. Na 15 jaar zijn zijn uw totale kosten toegenomen tot 3,6% van het hypotheekbedrag.

De onderstaande grafiek toont het verloop van de kosten gedurende de gehele looptijd. De hoogte van de lening is EUR 200.000,- .De rentekosten nemen af; kosten voor de verzekering blijven gelijk en nemen in belang toe.

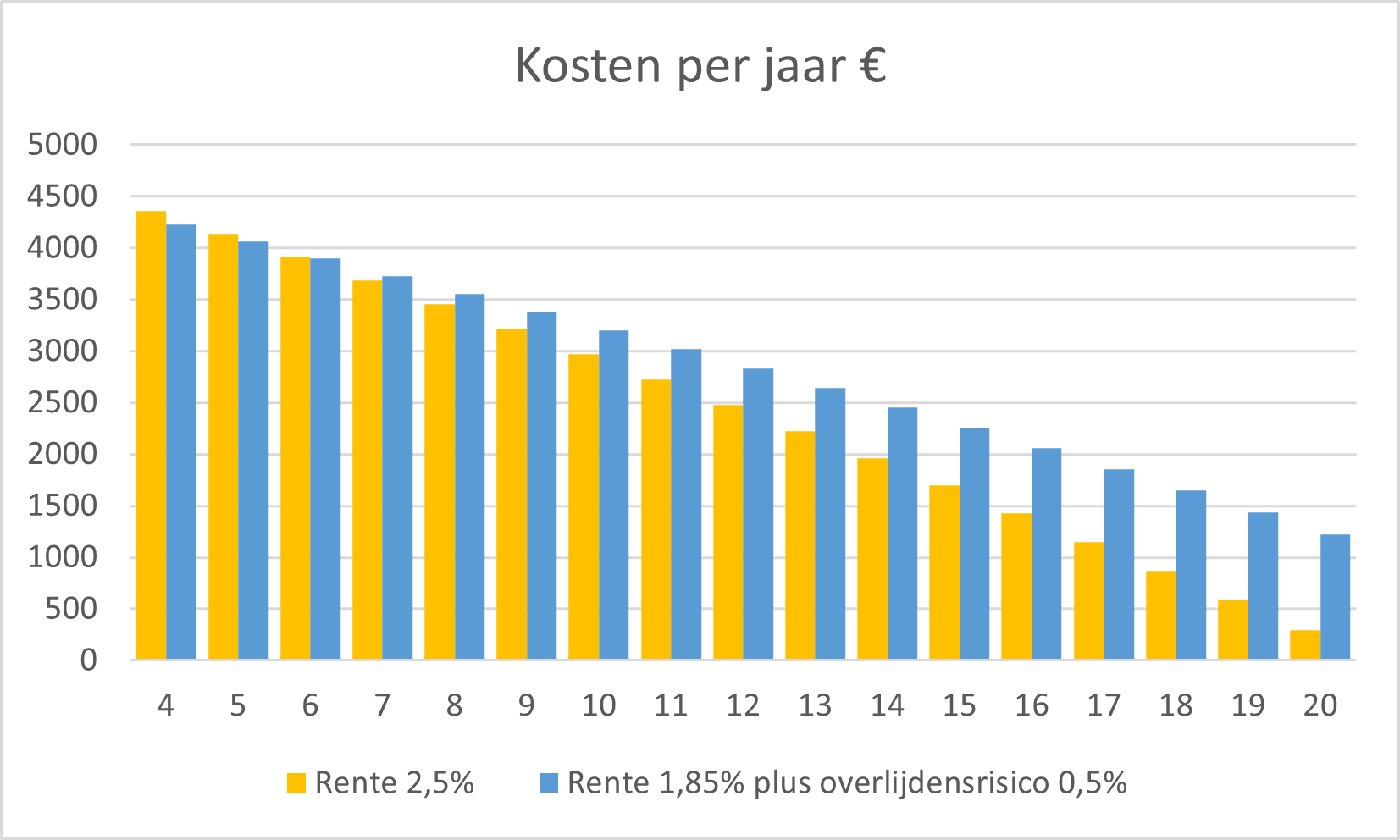

De tweede grafiek vergelijkt het verloop van de totale kosten van een lening van EUR 200.000,- met 2,5% rente zonder overlijdensrisicoverzekering, en dezelfde lening tegen 1,85% rente en EUR 1.000,- per jaar voor de overlijdensrisicoverzekering (0,5%). Al na het 7e jaar wordt de lening van 2,5% zonder verzekering, goedkoper.

Wij hebben gerekend met een overlijdensrisicopremie van 0,5%, voor een verzekering waarbij het gehele hypotheekbedrag is verzekerd, gemiddeld voor iemand van 40 jaar. Vanaf leeftijd 50 bedraagt de premie eerder 0,7%, boven de 60: 1%.

Conclusie

De korting die een bank verleent op de rente neemt, omgerekend in euro’s, ieder jaar af. De kosten van de producten, die in ruil voor de korting moeten worden meegekocht, blijven gelijk. Hierdoor wordt de lening ieder jaar duurder. Kortom, de korting is niet wat het lijkt.

Wat wij met dit artikel willen zeggen is dat wanneer u economisch wilt lenen, u het best voorzichtig bent met hypotheken waarbij u producten afneemt in ruil voor een korting. Een lening met een rente van 2,5% zonder bijproducten kan al snel goedkoper zijn dan een lening met een rente van 1,85% met bijproducten, ook al zijn de totale kosten het eerste jaar lager dan 2,5%. Heeft u de producten werkelijk nodig en hoeveel betaalt u daarvoor? Met hoeveel procent neemt de hypotheekrente toe als u een van de producten wilt opzeggen? Voor een Spaanse overlijdensrisicoverzekering gekoppeld aan een hypotheek zijn zeker ook andere oplossingen te bedenken.

EuropaHypotheek bemiddelt onder meer in hypotheken van een bank waar u geen bijproducten behoeft af te nemen. We hebben een alternatief waarbij de basisrente relatief laag is; na 4 jaar kunt de overlijdensrisicoverzekering opzeggen tegen een renteverhoging van slechts 0,25%.